🛰️ 数据核心快照

- 最新榨利:

-23.39元/吨 (压榨成本:150.0) - 基差详情: 豆油

241| 豆粕-137

🤖 AI 首席分析师解读

AI 分析连接超时,请关注盘面基差变化。

📈 多维度走势分析

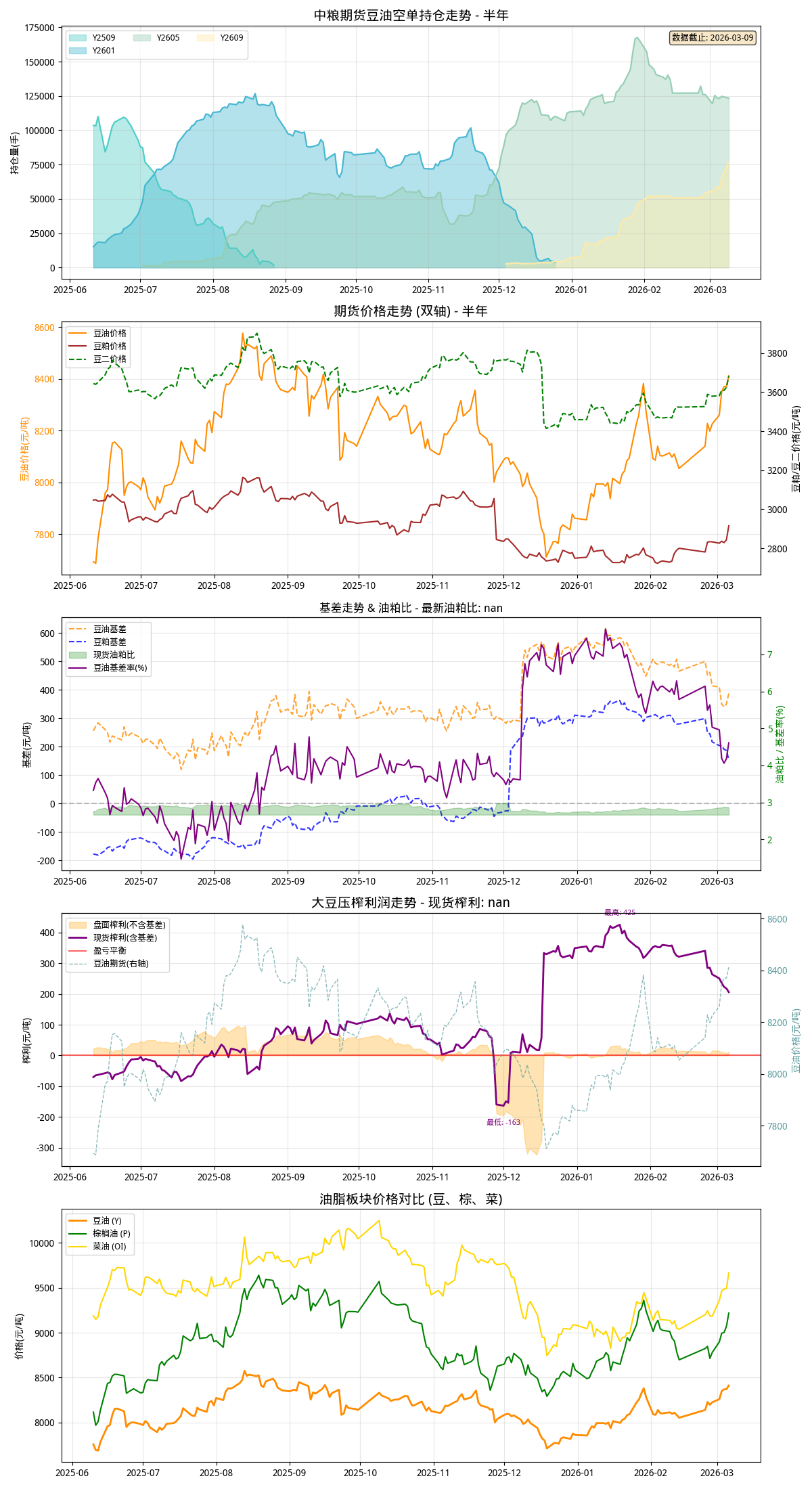

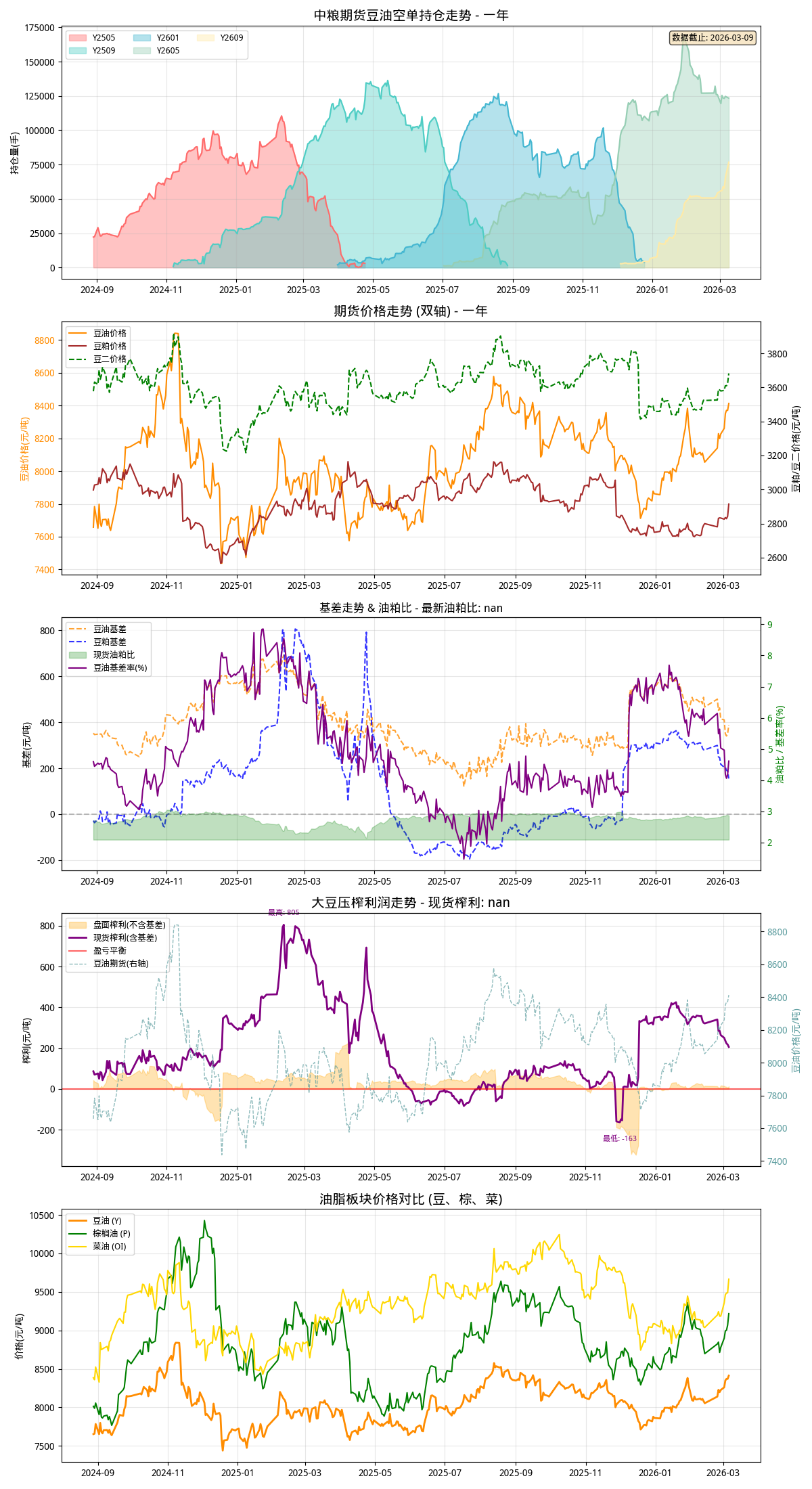

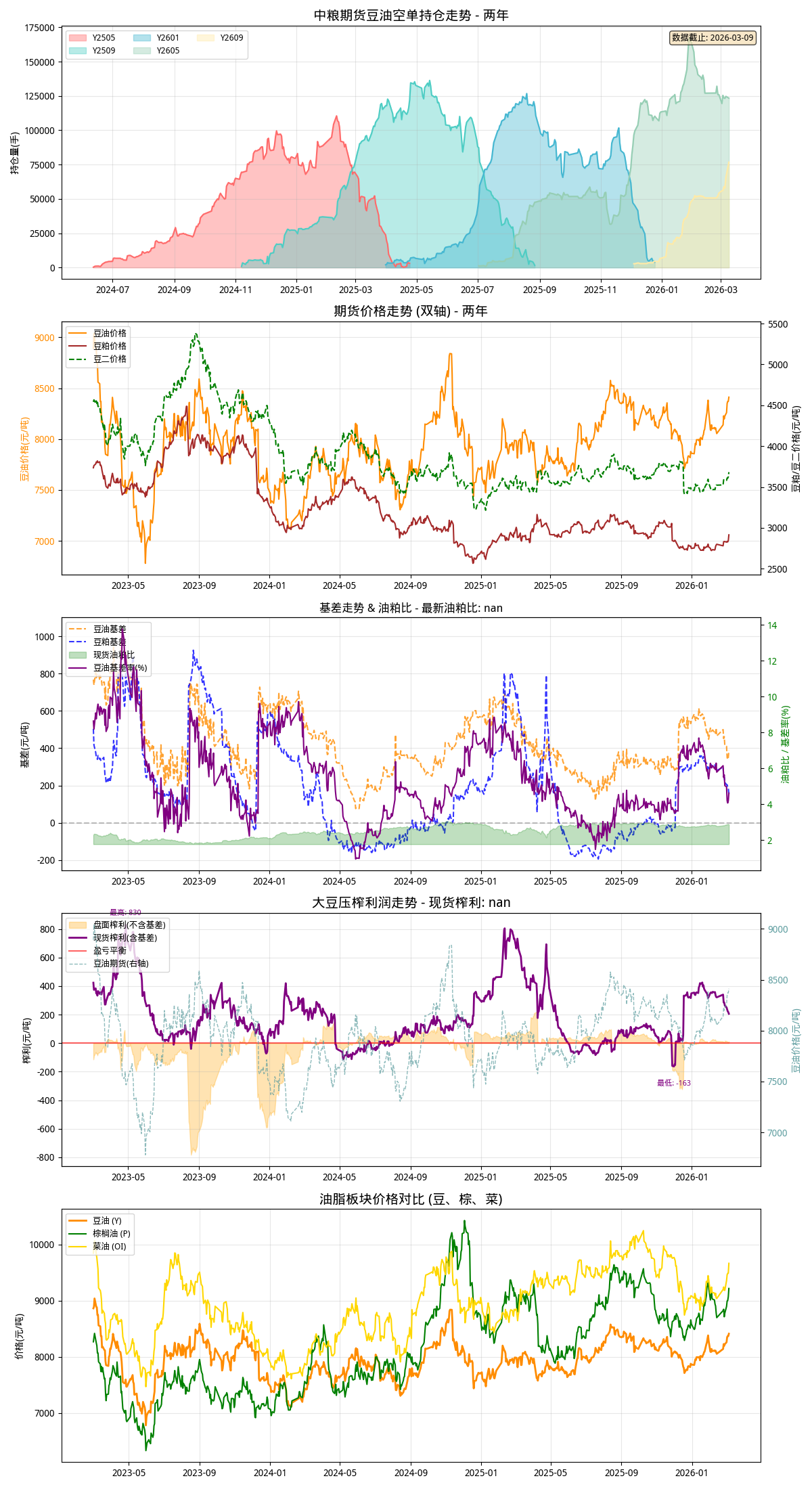

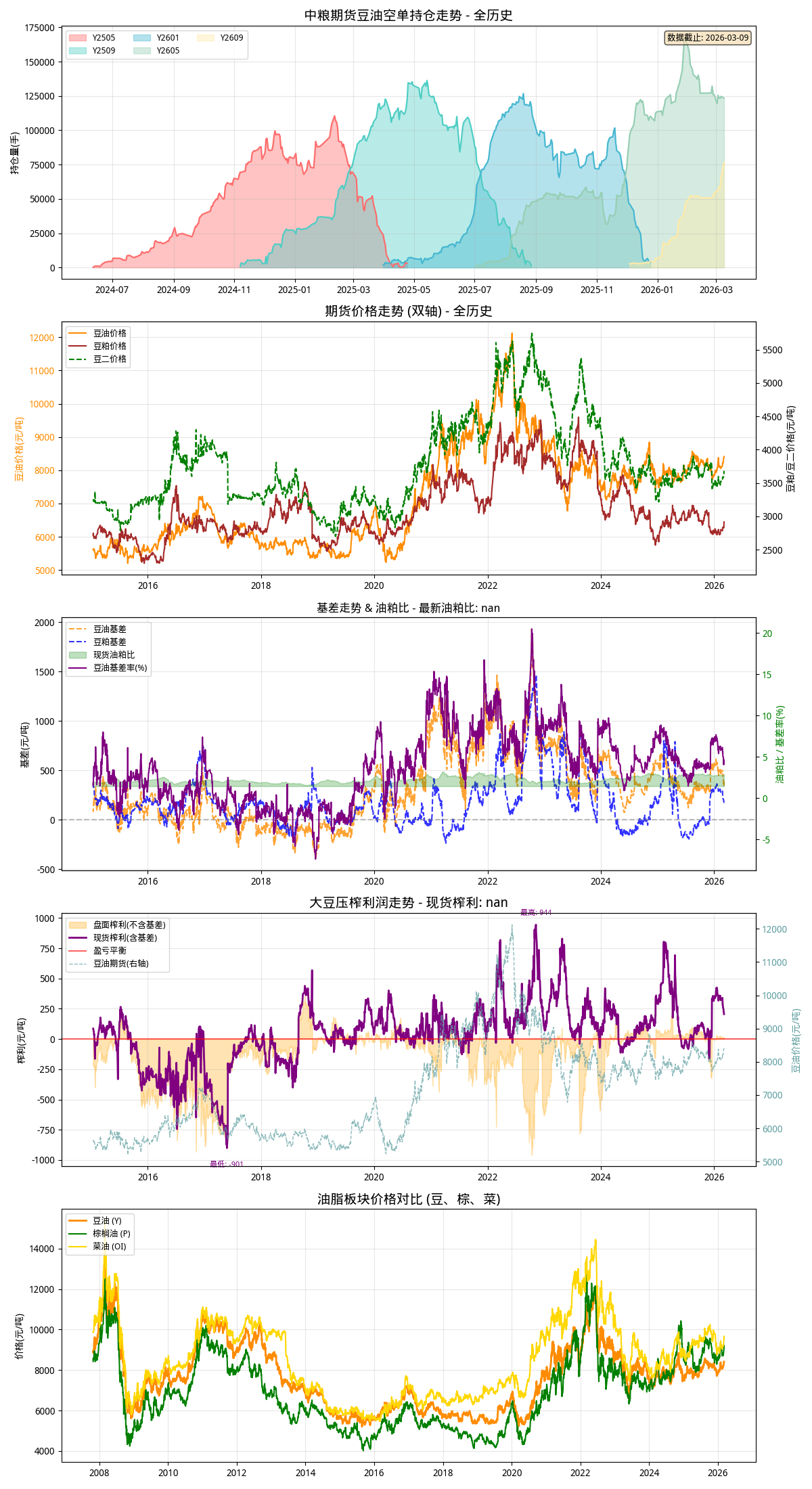

(各周期图表均包含:价格、基差、榨利、板块对比)

1. 近半年 (180天)

2. 近一年 (365天)

3. 近两年 (730天)

4. 全历史周期

🛠️ 计算说明

榨利 = (豆油现货价格 × 18.5% + 豆粕现货价格 × 78.5%) - 豆二价格 - 150.0 数据源:交易法门(基差) / Akshare(期货) 更新时间:2026-07-09 18:45:41