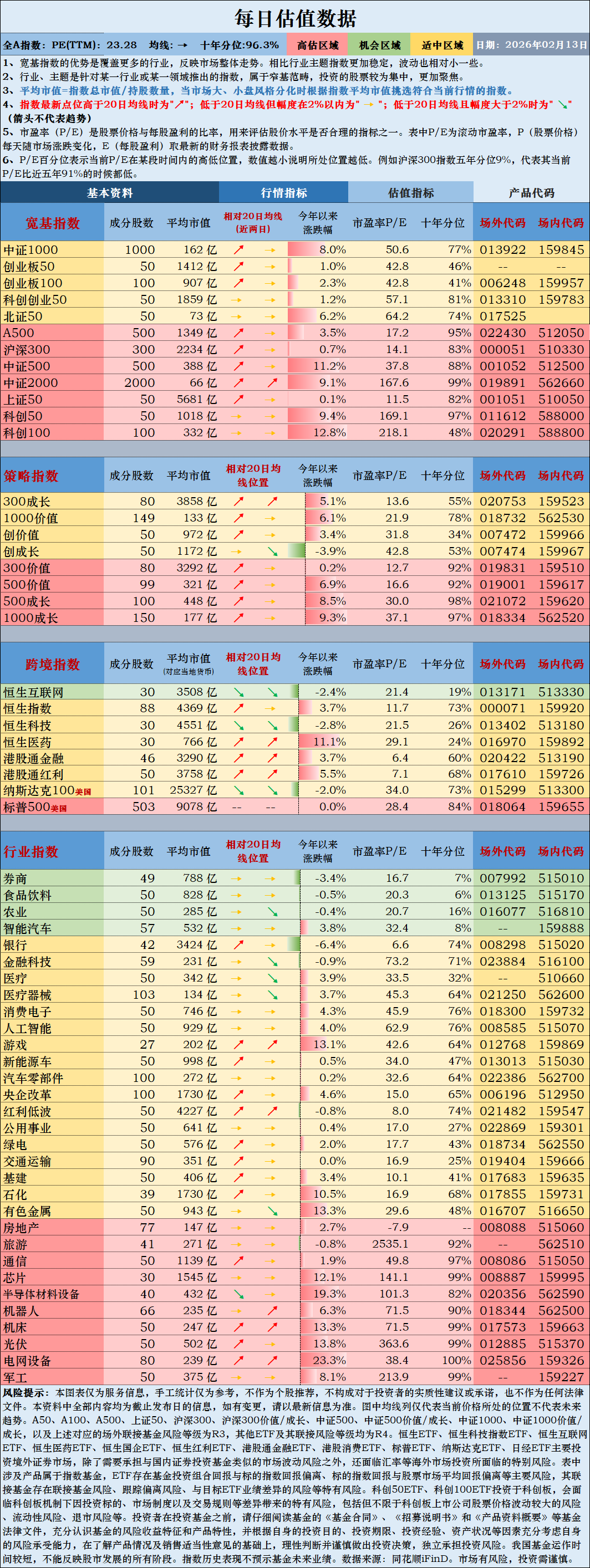

这张表是截至2026年2月13日的指数估值与行情快照,我帮你从市场情绪、风格分化、机会与风险三个维度来深度解读:

一、市场整体:情绪过热,估值偏高

- 全A指数PE(TTM) 23.28,十年分位96.3%,处于高估值区域,说明当前A股整体估值已经接近近十年的顶部区间,市场情绪偏亢奋。

- 宽基指数中,中证2000(PE 167.6,99%)、科创50(PE 169.1,97%)、A500(PE 17.2,95%)等中小盘和成长指数估值极高,反映出资金对高成长、高弹性板块的追捧,但也意味着回调风险在累积。

- 相对而言,创业板50/100、科创100估值分位在50%左右,处于适中区域,在高估值市场中具备一定的性价比。

二、风格分化:成长极致,价值洼地稀缺

- 成长风格一骑绝尘:500成长、1000成长估值分位均在97%以上,而创成长今年以来下跌3.9%,显示出成长内部也在分化,资金更偏好市值更小、弹性更大的标的。

- 价值风格整体偏高:300价值、500价值估值分位也在90%以上,传统意义上的“价值洼地”已经不多,只有银行(PE 6.6,74%)等少数板块估值相对合理。

- 这种极致的成长风格,一方面是市场对AI、半导体等新经济方向的乐观预期,另一方面也意味着一旦情绪反转,高估值板块的回撤幅度会更大。

三、行业机会:高景气与低估值的两极分化

🔥 高景气高估值:泡沫化的赛道

- 半导体/AI:芯片(PE 141.1,99%)、半导体材料设备(PE 101.3,82%)、人工智能(PE 62.9,76%),今年以来涨幅巨大,但估值已经处于历史绝对高位,属于“高风险高收益”的博弈阶段,不适合普通投资者追高。

- 高端制造:光伏(PE 363.6,99%)、电网设备(PE 38.4,100%)、机床(PE 71.5,99%),受益于新能源和高端装备的产业趋势,但估值已经严重透支未来预期,需要警惕业绩不及预期的风险。

🛡️ 低估值防御:被忽视的安全垫

- 消费:食品饮料(PE 20.3,6%)估值处于近十年低位,在市场情绪过热时,这类刚需消费板块具备较强的防御属性,是长期配置的优质选择。

- 港股互联网:恒生互联网(PE 21.4,19%)估值处于历史低位,叠加互联网行业的政策环境改善,具备估值修复的潜力。

- 金融地产:银行(PE 6.6,74%)股息率高、估值低,在市场回调时能提供稳定的收益;而房地产(PE -7.9,65%)则处于行业亏损状态,更多是博弈政策反转的机会。

四、操作层面的核心判断

1. 不追高,控回撤:当前市场估值偏高,尤其是成长赛道,应避免在高位加仓,可通过定投或分批建仓的方式平滑风险。 2. 均衡配置,守正出奇:在高估值市场中,适当增加低估值板块(如食品饮料、银行)的配置,同时保留一部分仓位在景气度高但估值相对合理的板块(如科创100、创业板50)。 3. 关注港股的估值洼地:恒生互联网等板块估值处于历史低位,与A股形成鲜明对比,是分散风险、捕捉修复机会的重要方向。